बैंकिंग सिस्टम इन इंडिया : क्रांतिकारी सफलता की राह

परिचय: बैंकिंग प्रणाली उम्मीदवारों के लिए ‘जरूरी’ क्यों है?

भारतीय अर्थव्यवस्था एक गतिशील विषय है, और निस्संदेह इसकी धड़कन बैंकिंग प्रणाली है। यूपीआई का उपयोग करने वाले रेहड़ी-पटरी वाले से लेकर बड़े ऋण प्राप्त करने वाली बहुराष्ट्रीय कंपनी तक, बैंक हमारे आर्थिक जीवन के हर पहलू को प्रभावित करते हैं। यूपीएससी, राज्य पीसीएस और अन्य सरकारी परीक्षाओं के लिए, यह विषय केवल तथ्यों को याद करने के बारे में नहीं है; यह भारत की वित्तीय प्रणाली के मूल को समझने के बारे में है—इसका इतिहास, इसकी संरचना, इसकी चुनौतियाँ और राष्ट्रीय विकास में इसकी भूमिका।

इसे इस तरह से सोचें: एक प्रभावी प्रशासक बनने के लिए, आपको यह समझना होगा कि धन का प्रवाह कैसे होता है और सरकार उस पर कैसे प्रभाव डालती है। बैंकिंग प्रणाली इसके लिए एकदम सही माध्यम है। तो, आइए इस महत्वपूर्ण विषय पर गहराई से विचार करें। यह एक ऐसा विषय है जो सामान्य अध्ययन प्रश्नपत्र 3 (GS-3) में आपके उत्तरों को बना या बिगाड़ सकता है और साक्षात्कार में आपको अलग पहचान दिलाने में मदद कर सकता है। चलिए शुरू करते हैं!

ऐतिहासिक विकास: पारंपरिक से आधुनिक बैंकिंग तक का सफर

भारत में बैंकिंग का विकास एक दिलचस्प कहानी है जो देश की अपनी यात्रा को प्रतिबिंबित करती है। इसे तीन प्रमुख चरणों में विभाजित किया जा सकता है:

1. स्वतंत्रता-पूर्व चरण (1947 से पहले)

भारत का पहला बैंक,Bank of Hindostan, की स्थापना 1770 में हुई थी। हालाँकि, सबसे महत्वपूर्ण घटनाक्रम तीन प्रेसीडेंसी बैंकों की स्थापना थी:

बैंक ऑफ बंगाल(1806)

बैंक ऑफ बॉम्बे(1840)

बैंक ऑफ मद्रास(1843)

इन तीनों को बाद में 1921 में मिलाकर बनाया गयाइंपीरियल बैंक ऑफ इंडिया, जिसने एक अर्ध-केंद्रीय बैंकिंग भूमिका निभाई।भारतीय रिजर्व बैंक (आरबीआई) में 1935आरबीआई अधिनियम, 1934 के तहत, यह एक महत्वपूर्ण मोड़ साबित हुआ, क्योंकि इसने केंद्रीय बैंकिंग कार्यों को अपने हाथ में ले लिया।

2. स्वतंत्रता के बाद का चरण (1947-1991)

आज़ादी के बाद, सरकार ने बैंकिंग को राष्ट्रीय लक्ष्यों के साथ जोड़ने का प्रयास किया। इस युग के प्रमुख मील के पत्थर थे:

आरबीआई का राष्ट्रीयकरण (1949):केंद्रीय बैंक को सरकारी स्वामित्व में लाया गया।

इंपीरियल बैंक ऑफ इंडिया का राष्ट्रीयकरण (1955):इसे में परिवर्तित कर दिया गयाभारतीय स्टेट बैंक (एसबीआई)ग्रामीण क्षेत्रों में बैंकिंग का विस्तार करना।

बैंक राष्ट्रीयकरण का पहला चरण (1969):14 प्रमुख निजी वाणिज्यिक बैंकों का राष्ट्रीयकरण किया गया। इसका उद्देश्य लाभ-केंद्रित बैंकिंग से हटकर सामाजिक कल्याण और कृषि को बढ़ावा देना था।

बैंक राष्ट्रीयकरण का दूसरा चरण (1980):6 और बैंकों का राष्ट्रीयकरण किया गया, जिससे बैंकिंग क्षेत्र पर सरकार का नियंत्रण और बढ़ गया।

3. उदारीकरण और आधुनिकीकरण चरण (1991-वर्तमान)

1991 के आर्थिक उदारीकरण से बुनियादी बदलाव आए।नरसिम्हम समिति की रिपोर्ट (1991 और 1998)आधुनिक बैंकिंग सुधारों की रूपरेखा तैयार की गई। ध्यान दक्षता, स्थिरता और प्रतिस्पर्धा पर केंद्रित हो गया।

1991 के बाद प्रमुख सुधार:

नये निजी क्षेत्र के बैंकों का प्रवेश (जैसे, एचडीएफसी बैंक, आईसीआईसीआई बैंक)।

विवेकपूर्ण मानदंडों का परिचय (जैसे, पूंजी पर्याप्तता अनुपात – सीएआर)।

विदेशी बैंकों को भारत में परिचालन की अनुमति।

ऋण चूक से निपटने के लिए ऋण वसूली न्यायाधिकरण (डीआरटी) की स्थापना।

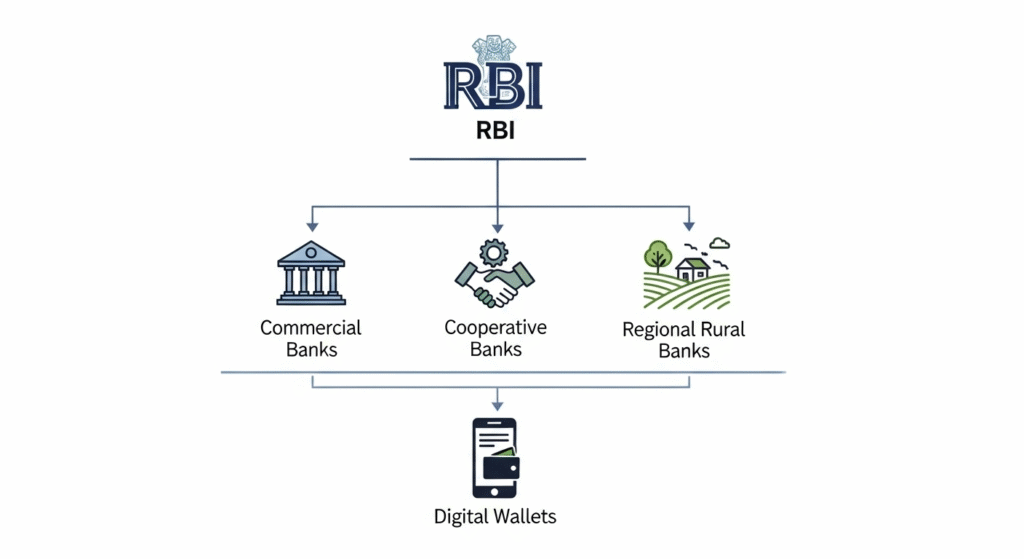

भारतीय बैंकिंग प्रणाली की संरचना

भारत में बैंकिंग प्रणाली व्यापक रूप से संरचित है और आरबीआई शीर्ष पर है। इसका सरल विवरण इस प्रकार है:

1. भारतीय रिजर्व बैंक (आरबीआई): केंद्रीय बैंक

कार्य:बैंकिंग प्रणाली का नियामक, मुद्रा जारीकर्ता, सरकार का बैंकर, विदेशी मुद्रा भंडार का संरक्षक, तथा ऋण (मौद्रिक नीति) का नियंत्रक।

प्रासंगिकता:आरबीआई के मौद्रिक नीति निर्णय (रेपो दर, रिवर्स रेपो दर, आदि) मुद्रास्फीति और आर्थिक विकास को सीधे प्रभावित करते हैं, जिससे यह प्रारंभिक और मुख्य दोनों परीक्षाओं के लिए एक गर्म विषय बन जाता है।

2. अनुसूचित वाणिज्यिक बैंक ये बैंक इसमें शामिल हैं आरबीआई अधिनियम, 1934 की दूसरी अनुसूची इन्हें आगे वर्गीकृत किया जा सकता है:

सार्वजनिक क्षेत्र के बैंक (पीएसबी):इनमें बहुलांश हिस्सेदारी सरकार के पास है (जैसे, एसबीआई, पीएनबी)। ये भारतीय बैंकिंग प्रणाली की रीढ़ हैं।

निजी क्षेत्र के बैंक:अधिकांश हिस्सेदारी निजी व्यक्तियों/संस्थाओं (जैसे, एचडीएफसी बैंक, आईसीआईसीआई बैंक) के पास है। ये बैंक अपनी कार्यकुशलता और ग्राहक-केंद्रित दृष्टिकोण के लिए जाने जाते हैं।

विदेशी बैंक:भारत के बाहर मुख्यालय वाली बैंकों की शाखाएं (जैसे, एचएसबीसी, सिटी बैंक)।

क्षेत्रीय ग्रामीण बैंक (आरआरबी):ग्रामीण क्षेत्रों में ऋण एवं अन्य बैंकिंग सुविधाएं उपलब्ध कराने के लिए स्थापित।

3. सहकारी बैंक

सदस्यों द्वारा स्वामित्व एवं प्रचालन, मुख्यतः ग्रामीण ऋण पर केन्द्रित।

भारतीय रिजर्व बैंक और सहकारी समितियों के रजिस्ट्रार दोनों द्वारा विनियमित।

4. विभेदित बैंक

लघु वित्त बैंक (एसएफबी):इसका उद्देश्य असेवित एवं अल्पसेवित वर्गों को वित्तीय सेवाएं प्रदान करना है।

भुगतान बैंक:वे जमा स्वीकार कर सकते हैं, लेकिन उधार नहीं दे सकते। वे डिजिटल भुगतान और धन प्रेषण पर ध्यान केंद्रित करते हैं।

यूपीएससी उम्मीदवारों के लिए मुख्य अवधारणाएँ

यहां कुछ अवधारणाएं दी गई हैं जिनमें आपको अपनी परीक्षाओं के लिए महारत हासिल करनी होगी:

1. गैर-निष्पादित परिसंपत्तियां (एनपीए)

वे क्या हैं:ऐसा ऋण या अग्रिम जिसका मूलधन या ब्याज भुगतान कुछ समय तक बकाया रहता है 90 दिन या अधिक।

वे क्यों महत्वपूर्ण हैं:उच्च एनपीए बैंक की ऋण देने की क्षमता को कमजोर कर देते हैं, उसकी लाभप्रदता को प्रभावित करते हैं, तथा सम्पूर्ण वित्तीय प्रणाली के लिए जोखिम उत्पन्न करते हैं।

एनपीए से निपटने के उपाय:

दिवाला और दिवालियापन संहिता (आईबीसी), 2016:दिवालियापन को हल करने के लिए एक समयबद्ध प्रक्रिया।

बैड बैंक (नेशनल एसेट रिकंस्ट्रक्शन कंपनी लिमिटेड – एनएआरसीएल:बैंकों से तनावग्रस्त परिसंपत्तियों को अपने नियंत्रण में लेने के लिए बनाया गया।

त्वरित सुधारात्मक कार्रवाई (पीसीए) ढांचा: एक ढांचा जिसके तहत आरबीआई कमजोर वित्तीय मानकों वाले बैंकों पर नजर रखता है।

2. वित्तीय समावेशन और डिजिटल बैंकिंग

यह क्या है:सभी के लिए, विशेषकर कमजोर वर्गों के लिए वित्तीय सेवाओं तक पहुंच सुनिश्चित करने की प्रक्रिया।

सरकारी पहल:

Pradhan Mantri Jan Dhan Yojana (PMJDY):बैंकिंग सेवाओं तक सार्वभौमिक पहुंच प्रदान करने के लिए एक राष्ट्रीय मिशन।

एकीकृत भुगतान इंटरफ़ेस (UPI):एक गेम-चेंजिंग डिजिटल भुगतान प्रणाली।अक्टूबर 2024 यूपीआई ने 16.58 बिलियन लेनदेन के माध्यम से 23.49 लाख करोड़ रुपये का प्रभावशाली लेनदेन किया, जो इसके व्यापक प्रभाव को दर्शाता है।

JAM ट्रिनिटी (जन धन-आधार-मोबाइल):यह त्रिमूर्ति प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) और वित्तीय समावेशन के लिए सरकार की रणनीति की आधारशिला रही है।

3. मौद्रिक नीति

उद्देश्य:विकास के उद्देश्य को ध्यान में रखते हुए मूल्य स्थिरता बनाए रखना।

मौद्रिक नीति समिति (एमपीसी):एक 6 सदस्यीय समिति (आरबीआई से 3, सरकार से 3) जो नीतिगत ब्याज दरों का निर्णय करती है।

औजार:

मात्रात्मक उपकरण:रेपो दर, रिवर्स रेपो दर, सीमांत स्थायी सुविधा (एमएसएफ), नकद आरक्षित अनुपात (सीआरआर), और वैधानिक तरलता अनुपात (एसएलआर)।

गुणात्मक उपकरण:नैतिक दबाव, प्रत्यक्ष कार्रवाई.

| Tool | Explanation |

|---|---|

| Repo Rate | Rate at which RBI lends to commercial banks |

| Reverse Repo Rate | Rate at which RBI borrows from commercial banks |

| CRR | Percentage of Net Demand and Time Liabilities (NDTL) banks must maintain with RBI |

| SLR | Percentage of NDTL banks must maintain in liquid assets (cash, gold, securities) |

राजनीतिक, सामाजिक और आर्थिक आयाम

राजनीतिक महत्व

सरकारी नियंत्रण:बैंकों का राष्ट्रीयकरण कृषि और लघु उद्योगों जैसे प्राथमिकता वाले क्षेत्रों को ऋण देने का एक राजनीतिक निर्णय था।

नीति का कार्यान्वयन:बैंकिंग प्रणाली ऋण माफी से लेकर वित्तीय समावेशन योजनाओं तक, सरकारी नीतियों को लागू करने का प्राथमिक माध्यम है।

सामाजिक निहितार्थ

गरीबी निर्मूलन:पीएमजेडीवाई जैसी योजनाओं ने लाखों बैंकिंग सुविधा से वंचित लोगों को औपचारिक वित्तीय प्रणाली में ला दिया है, जिससे अनौपचारिक साहूकारों पर उनकी निर्भरता कम हो गई है।

सशक्तिकरण:वित्तीय साक्षरता और ऋण तक पहुंच व्यक्तियों, विशेषकर महिलाओं और हाशिए पर पड़े समुदायों को व्यवसाय शुरू करने और सुरक्षित भविष्य बनाने के लिए सशक्त बनाती है।

आर्थिक प्रभाव

पूंजी निर्माण:बैंक बचत को उत्पादक निवेशों में लगाते हैं, जिससे आर्थिक विकास को बढ़ावा मिलता है।

मौद्रिक संचरण:व्यापक अर्थव्यवस्था को प्रभावित करने में आरबीआई की मौद्रिक नीति की प्रभावशीलता बैंकिंग प्रणाली पर बहुत अधिक निर्भर करती है।

चुनौतियाँ और आगे का रास्ता

उल्लेखनीय प्रगति के बावजूद, भारतीय बैंकिंग क्षेत्र को कुछ प्रमुख चुनौतियों का सामना करना पड़ रहा है:

उच्च एनपीए:हालांकि इसमें गिरावट आ रही है, फिर भी वे चिंता का विषय बने हुए हैं, विशेषकर सार्वजनिक क्षेत्र के बैंकों में।

फिनटेक से प्रतिस्पर्धा:नई वित्तीय प्रौद्योगिकी कंपनियों (फिनटेक) का उदय पारंपरिक बैंकिंग मॉडल को बाधित कर रहा है।

साइबर सुरक्षा खतरे:डिजिटल तकनीक अपनाने में वृद्धि के साथ, साइबर धोखाधड़ी और डेटा उल्लंघन का जोखिम भी बढ़ गया है।

क्षेत्रीय असंतुलन:प्रयासों के बावजूद, कुछ दूर दराज और ग्रामीण क्षेत्रों में बैंकिंग पहुंच अभी भी कम है।

भारतीय बैंकिंग का भविष्य आगे की राह में निहित है।डिजिटलीकरण, शासन को मजबूत करना और मजबूत विनियमन सुनिश्चित करना नये युग की चुनौतियों से निपटने के लिए।

अपने उत्तरों में इस विषय का उपयोग कैसे करें

उम्मीदवारों को अक्सर विषयों को आपस में जोड़ने में दिक्कत होती है। बैंकिंग प्रणाली के बारे में अपने ज्ञान का लाभ उठाने के लिए आप इन तरीकों का इस्तेमाल कर सकते हैं:

जीएस-3 (अर्थव्यवस्था):वित्तीय क्षेत्र में सुधार, एनपीए, मौद्रिक नीति और वित्तीय समावेशन से संबंधित प्रश्नों के लिए इस सामग्री का सीधा उपयोग करें। नरसिम्हन समिति और आईबीसी का उल्लेख करने से आपको अतिरिक्त अंक मिलेंगे।

जीएस-2 (राजनीति एवं शासन):आप इस बात पर चर्चा कर सकते हैं कि बैंकिंग प्रणाली को शासन और सामाजिक कल्याण (जैसे, पीएमजेडीवाई, डीबीटी) के लिए एक उपकरण के रूप में कैसे उपयोग किया जाता है।

निबंध:इस विषय का इस्तेमाल “भारत की आर्थिक वृद्धि”, “भारतीय अर्थव्यवस्था के लिए चुनौतियाँ” या “डिजिटल इंडिया” जैसे निबंधों में किया जा सकता है। आप यूपीआई की सफलता की कहानी को एक सशक्त उदाहरण के रूप में इस्तेमाल कर सकते हैं।

साक्षात्कार:नवीनतम बैंकिंग सुधारों, बैंक निजीकरण के पक्ष-विपक्ष या अर्थव्यवस्था पर यूपीआई के प्रभाव से संबंधित प्रश्नों के उत्तर देने के लिए तैयार रहें।

“हज़ार मील की यात्रा एक कदम से शुरू होती है। अपनी तैयारी के हर दिन को महत्वपूर्ण बनाएँ।”

निष्कर्ष

बैंकिंग प्रणाली कोई रूखा, सैद्धांतिक विषय नहीं है। यह हमारे देश का एक जीवंत, विकासशील हिस्सा है। अपनी परीक्षाओं के लिए, इन बातों पर ध्यान देना न भूलें:

बिंदुओं को जोड़ना:ऐतिहासिक संदर्भ को वर्तमान सुधारों के साथ जोड़ें।

अद्यतन रहना:नवीनतम आरबीआई रिपोर्ट, सरकारी योजनाओं और नीतिगत परिवर्तनों पर नज़र रखें।

समग्र दृष्टिकोण:केवल आर्थिक पक्ष के बारे में ही न जानें; इसके राजनीतिक और सामाजिक आयामों को भी समझें।

इस विषय में महारत हासिल करने से न केवल आपको अच्छे अंक प्राप्त करने में मदद मिलेगी, बल्कि आप जिस देश की सेवा करना चाहते हैं, उसकी गहरी समझ भी विकसित होगी। अपना मनोबल ऊँचा रखें, निरंतर प्रयास करते रहें, और याद रखें कि आप जो भी अवधारणा समझते हैं, वह आपके लक्ष्य के एक कदम करीब है। आपकी तैयारी के लिए शुभकामनाएँ!