भारत की कर प्रणाली का सम्पूर्ण और उपयोगी मार्गदर्शन छात्रों हेतु

परिचय: एक राष्ट्र की प्रगति की रीढ़

नमस्कार, भावी सिविल सेवकों! आप जैसे उम्मीदवार के लिए, भारत की कर प्रणाली को समझना सिर्फ़ तथ्यों को रटने से नहीं, बल्कि उसके मूल सिद्धांतों को गहराई से समझने से जुड़ा है।वित्तीय वास्तुकला जो हमारे देश के विकास के लिए धन मुहैया कराता है। बुनियादी ढांचा परियोजनाओं से लेकर सामाजिक कल्याण योजनाओं तक, कर के रूप में एकत्र किया गया प्रत्येक रुपया महत्वपूर्ण भूमिका निभाता है। यह विषय यूपीएससी और अन्य सरकारी परीक्षाओं के लिए पसंदीदा है, प्रारंभिक परीक्षा (तथ्यात्मक प्रश्नों के रूप में), मुख्य परीक्षा (अर्थव्यवस्था पर जीएस पेपर 3 में विश्लेषणात्मक प्रश्नों के रूप में), और यहाँ तक कि साक्षात्कार (आपके व्यावहारिक ज्ञान का परीक्षण करने के लिए) में भी आता है। तो, आइए इस महत्वपूर्ण विषय के रहस्यों को उजागर करने की एक व्यापक यात्रा पर चलते हैं।

परिचय: एक राष्ट्र की प्रगति की रीढ़

नमस्कार, भावी सिविल सेवकों! भारत की कर प्रणाली को समझना केवल तथ्यों को रटने से कहीं अधिक है; यह उस वित्तीय वास्तुकला को गहराई से समझने से जुड़ा है जो हमारे देश के विकास के लिए धन मुहैया कराता है। यह वह नींव है जिस पर राष्ट्र का भविष्य खड़ा है, और इसकी बारीकियों को जानना आपके लिए एक प्रभावी सिविल सेवक बनने के लिए महत्वपूर्ण है।

भारत की कर प्रणाली एक जटिल लेकिन सुविचारित तंत्र है जिसे विभिन्न स्रोतों से राजस्व एकत्र करने के लिए डिज़ाइन किया गया है। यह राजस्व तब सरकारी खर्चों को निधि देने के लिए उपयोग किया जाता है, जिसमें बुनियादी ढाँचा परियोजनाओं से लेकर सामाजिक कल्याण योजनाओं तक सब कुछ शामिल है। कल्पना कीजिए कि सड़कें, पुल, स्कूल और अस्पताल कैसे बनते हैं; या गरीबों और वंचितों के लिए खाद्य सुरक्षा और स्वास्थ्य सेवा जैसे महत्वपूर्ण कार्यक्रम कैसे चलाए जाते हैं। कर के रूप में एकत्र किया गया प्रत्येक रुपया इन आवश्यक सेवाओं और पहलों को संभव बनाने में महत्वपूर्ण भूमिका निभाता है, जिससे समाज के सभी वर्गों का उत्थान होता है।

इस विषय का महत्व विभिन्न प्रतियोगी परीक्षाओं, विशेष रूप से संघ लोक सेवा आयोग (यूपीएससी) और अन्य सरकारी परीक्षाओं में इसकी प्रमुखता से परिलक्षित होता है। यह एक ऐसा विषय है जो आपकी तैयारी के कई चरणों में सामने आता है:

प्रारंभिक परीक्षा (Preliminary Examination): यहां, कर प्रणाली से संबंधित तथ्यात्मक प्रश्न अक्सर पूछे जाते हैं। आपसे विभिन्न प्रकार के करों (प्रत्यक्ष और अप्रत्यक्ष), कर दरों, कर सुधारों, और संबंधित सरकारी नीतियों के बारे में सीधे जानकारी की अपेक्षा की जा सकती है। यह आपकी याददाश्त और बुनियादी समझ का परीक्षण करता है।

मुख्य परीक्षा (Main Examination): मुख्य परीक्षा में, विशेष रूप से अर्थव्यवस्था पर सामान्य अध्ययन पेपर 3 में, विश्लेषणात्मक प्रश्न पूछे जाते हैं। आपको कर प्रणाली के आर्थिक प्रभावों, विभिन्न करों के फायदे और नुकसान, कर चोरी और काले धन की समस्या, वस्तु एवं सेवा कर (जीएसटी) जैसे प्रमुख सुधारों के प्रभावों और भविष्य की कर नीतियों पर अपने विचार प्रस्तुत करने के लिए कहा जा सकता है। यहां आपकी गहरी समझ, आलोचनात्मक सोच और प्रभावी ढंग से तर्क देने की क्षमता का आकलन किया जाता है।

साक्षात्कार (Interview): साक्षात्कार के चरण में, आपके व्यावहारिक ज्ञान और वास्तविक दुनिया की स्थितियों में कर प्रणाली को लागू करने की आपकी क्षमता का परीक्षण किया जाता है। आपसे कर प्रणाली के सामने आने वाली वर्तमान चुनौतियों, संभावित समाधानों और एक सिविल सेवक के रूप में आप कर संग्रह और प्रशासन में कैसे सुधार कर सकते हैं, इस पर चर्चा करने के लिए कहा जा सकता है। यह आपकी समस्या-समाधान कौशल और नीतिगत अंतर्दृष्टि का मूल्यांकन करता है।

इसलिए, यह सिर्फ एक अकादमिक विषय नहीं है, बल्कि एक ऐसा क्षेत्र है जो सीधे राष्ट्र के स्वास्थ्य और प्रगति से जुड़ा है। इसकी जटिलताओं को समझना आपको न केवल परीक्षाओं में उत्कृष्टता प्राप्त करने में मदद करेगा, बल्कि एक सूचित और जिम्मेदार नागरिक और भविष्य के प्रशासक के रूप में भी तैयार करेगा। तो, आइए इस महत्वपूर्ण विषय के रहस्यों को उजागर करने और भारत की वित्तीय रीढ़ की गहरी समझ हासिल करने के लिए एक व्यापक यात्रा पर चलते हैं।

ऐतिहासिक संदर्भ: कौटिल्य से जीएसटी तक

भारत में कराधान की अवधारणा नई नहीं है। इसका एक गहरा इतिहास है, जो विभिन्न राजनीतिक और आर्थिक परिदृश्यों के अनुकूल ढलने के लिए सहस्राब्दियों से विकसित होता रहा है।

प्राचीन भारत:जैसे पाठ मनुस्मृति और Arthashastra कौटिल्य द्वारा रचित ग्रंथों में एक सुव्यवस्थित कर प्रणाली का उल्लेख है। कौटिल्य के विस्तृत कार्य में एक ऐसी प्रणाली का वर्णन है जहाँ करों को राजा द्वारा अपनी प्रजा की रक्षा के लिए दी जाने वाली “मजदूरी” के रूप में देखा जाता था। ये कर विशिष्ट, गैर-मनमाने होते थे और विभिन्न स्रोतों से लगाए जाते थे, जिनमें भू-राजस्व (अक्सर उपज का छठा भाग), चुंगी और सीमा शुल्क शामिल थे।

मध्यकालीन:सल्तनत और मुगल काल के दौरान, भूमि राजस्व आय का प्राथमिक स्रोत बना रहा। गैर-मुस्लिम नागरिकों पर प्रति व्यक्ति लगाया जाने वाला कर, जजिया, भी एक प्रमुख विशेषता थी, जो कराधान के सामाजिक-राजनीतिक आयामों को उजागर करता था।

औपनिवेशिक युग:भारत में आधुनिक कर प्रणाली का निर्माण मुख्यतः अंग्रेजों द्वारा 1857 के विद्रोह के बाद हुए नुकसान की भरपाई के लिए किया गया था।1860 का आयकर अधिनियम यह एक ऐतिहासिक कदम था। ब्रिटिश प्रणाली मुख्यतः उनके औपनिवेशिक हितों की पूर्ति के लिए बनाई गई थी, जिससे अक्सर भारतीय आबादी पर भारी बोझ पड़ता था।

स्वतंत्रता के बाद:अब ध्यान औपनिवेशिक शक्ति के लिए राजस्व सृजन से हटकर राष्ट्र निर्माण, असमानता कम करने और विकास के वित्तपोषण के साधन पर केंद्रित हो गया।आयकर अधिनियम, 1961 उसने 1922 के अधिनियम का स्थान लिया और प्रत्यक्ष कर कानून का आधार बना हुआ है। सबसे हालिया और महत्वपूर्ण सुधार था वस्तु एवं सेवा कर (जीएसटी)2017 में.

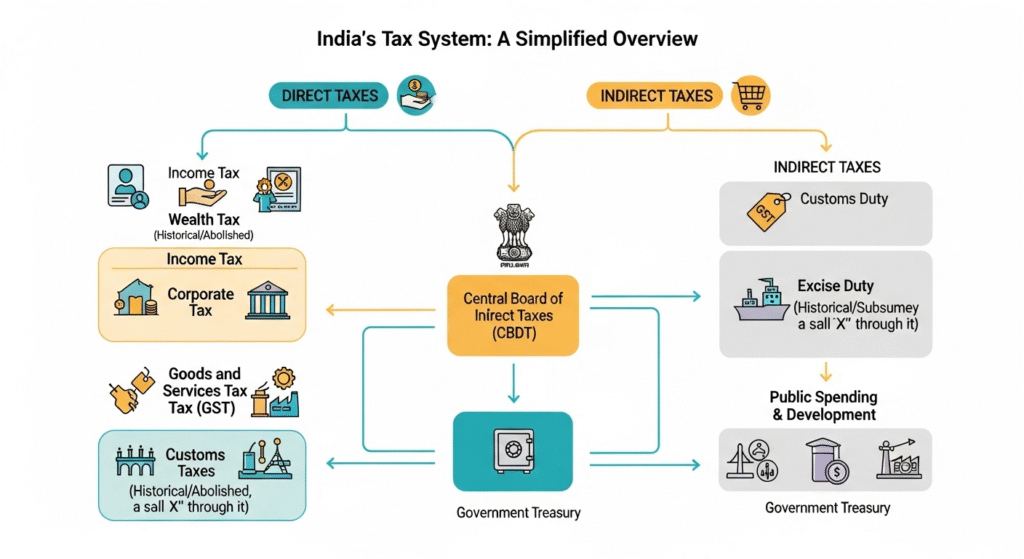

संवैधानिक और कानूनी ढांचा

यूपीएससी की परीक्षा के लिए संवैधानिक समर्थन जानना अनिवार्य है।

अनुच्छेद 265:यह एक आधारभूत सिद्धांत है। इसमें कहा गया है कि”कानून के प्राधिकार के बिना कोई भी कर लगाया या एकत्र नहीं किया जाएगा।”यह प्रावधान नागरिकों को मनमाने कराधान से बचाता है और यह सुनिश्चित करता है कि प्रत्येक कर संसद या राज्य विधानमंडल के अधिनियम द्वारा समर्थित हो।

सातवीं अनुसूची:यह अनुसूची कर लगाने की शक्ति को संघ और राज्य सरकारों के बीच विभाजित करती है।

संघ सूची (सूची I):संसद को कॉर्पोरेट कर, सीमा शुल्क और आयकर (कृषि आय को छोड़कर) जैसे विषयों पर कर लगाने का विशेष अधिकार है।

राज्य सूची (सूची II):राज्य विधानमंडलों के पास भूमि राजस्व, व्यावसायिक कर और कृषि आय पर कर जैसे विषयों पर कर लगाने का एकमात्र अधिकार है।

जीएसटी संविधान संशोधन (101वां संशोधन अधिनियम, 2016):इस ऐतिहासिक संशोधन ने अप्रत्यक्ष करों के जटिल जाल को एकीकृत करते हुए जीएसटी की शुरुआत की।जीएसटी परिषद(अनुच्छेद 279 ए), एक संवैधानिक निकाय जो जीएसटी मामलों पर सिफारिशें करता है।

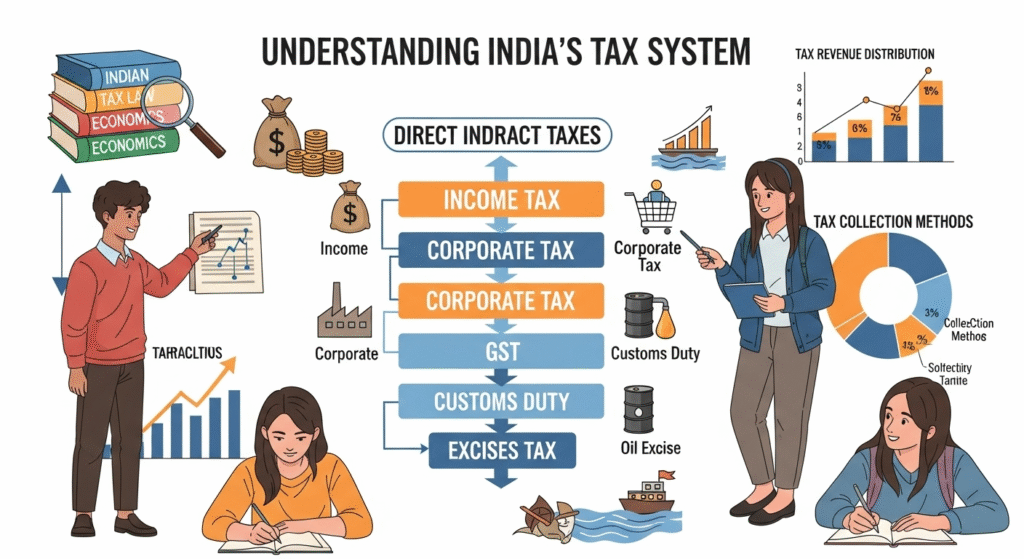

Types of Taxes: Direct vs. Indirect

This is a fundamental concept that you must have crystal clear in your mind.

| Feature | Direct Taxes | Indirect Taxes |

|---|---|---|

| Definition | Levied on an individual's or organization's income or wealth. | Levied on goods and services, not on income. |

| Incidence & Impact | The burden (incidence) and the person who pays the tax (impact) are the same. | The burden is shifted to the final consumer. The producer/seller pays it to the government, but recovers it from the buyer. |

| Examples | Income Tax, Corporate Tax, Capital Gains Tax, Wealth Tax (abolished in 2015). | Goods and Services Tax (GST), Customs Duty. |

| Nature | Progressive: Tax rate increases with income. A key tool for reducing income inequality. | Regressive: Affects all income groups equally, placing a proportionally higher burden on the poor. |

जीएसटी: कर सुधार में एक केस स्टडी

वस्तु एवं सेवा कर (जीएसटी) एक प्रमुख कर सुधार का उत्कृष्ट उदाहरण है जिसके महत्वपूर्ण आर्थिक, राजनीतिक और सामाजिक निहितार्थ हैं।

आर्थिक प्रभाव:

पेशेवरों:इसने कई व्यापक करों के स्थान पर एक ही कर लागू किया, जिससे कर संरचना सरल हुई और “कर पर कर” का प्रभाव कम हुआ। इससे व्यापार करने में आसानी हुई है और एक साझा राष्ट्रीय बाजार का निर्माण हुआ है।

दोष:छोटे और मध्यम उद्यमों (एसएमई) को शुरुआत में अनुपालन संबंधी समस्याओं का सामना करना पड़ा। कई कर स्लैब (5%, 12%, 18%, 28%) बहस का विषय रहे हैं, और कई अर्थशास्त्री एक सरल दो-स्लैब संरचना की वकालत कर रहे हैं।

राजनीतिक महत्व:जीएसटी परिषद इसका एक अनूठा उदाहरण है।सहकारी संघवाद जहाँ केंद्र और राज्य मिलकर कराधान पर निर्णय लेते हैं। यह मतभेदों के बावजूद एक बड़ा सुधार लाने की राजनीतिक इच्छाशक्ति का प्रमाण है।

सामाजिक निहितार्थ:सरलता को लक्ष्य बनाते हुए, बहुस्तरीय संरचना आवश्यक वस्तुओं को कम कर स्लैब में रखकर गरीबों की रक्षा करना चाहती है। हालांकि, उपभोग कर की प्रतिगामी प्रकृति का अर्थ है कि यह निम्न-आय वर्ग पर असमान रूप से प्रभाव डाल सकता है।

नव गतिविधि:अगस्त 2025 तक, निम्नलिखित प्रस्ताव हैं”जीएसटी 2.0 सुधार”जिनका उद्देश्य मौजूदा चार-स्लैब संरचना को एक सरलीकृत दो-स्लैब मॉडल (संभवतः 5% और 18%) में तर्कसंगत बनाना है, जिसमें ‘पाप’ वस्तुओं के लिए एक अलग उच्च दर हो। यह आपकी परीक्षाओं के लिए याद रखने योग्य एक महत्वपूर्ण हालिया तथ्य है।

कर प्रणाली और पर्यावरण: ‘ग्रीन टैक्स’ का उदय

सरकार पर्यावरण संरक्षण के लिए कराधान को एक उपकरण के रूप में तेजी से उपयोग कर रही है।

अवधारणा:”ग्रीन टैक्स” या “पर्यावरण कर” उन वस्तुओं और गतिविधियों पर लगाया जाने वाला कर है जो पर्यावरण को नुकसान पहुंचाते हैं, जैसे प्रदूषण फैलाने वाले वाहन या कार्बन उत्सर्जन। इसका उद्देश्य पर्यावरण को नुकसान पहुँचाने वाले व्यवहारों को प्रोत्साहित करना और पर्यावरण को नुकसान पहुंचाने वाले व्यवहारों को हतोत्साहित करना है।

भारत का दृष्टिकोण:हाल के वर्षों में, सरकार ने प्रदूषण पर लगाम लगाने के लिए पुराने वाहनों पर “ग्रीन टैक्स” लागू किया है। यह एक सामाजिक समस्या के समाधान के लिए राज्य द्वारा राजकोषीय नीति के उपयोग का एक व्यावहारिक उदाहरण है। यह पर्यावरण संरक्षण और सुधार के लिए अनुच्छेद 48A में दिए गए संवैधानिक निर्देश के अनुरूप है।

वैश्विक परिप्रेक्ष्य:कई देशों, खासकर यूरोपीय संघ के देशों ने जलवायु लक्ष्यों को पूरा करने के लिए कार्बन कर और उत्सर्जन व्यापार प्रणाली (ईटीएस) लागू की हैं। भारत के ये प्रयास, हालांकि अभी शुरुआती दौर में हैं, वैश्विक पर्यावरण नीति के रुझानों के साथ तालमेल बिठाने की दिशा में एक कदम हैं।

निष्कर्ष और आपकी तैयारी की रणनीति

कर प्रणाली केवल राजस्व संग्रह का एक साधन मात्र नहीं है; यह सामाजिक न्याय, आर्थिक विकास और पर्यावरण संरक्षण का एक सशक्त माध्यम है। आपकी परीक्षा के लिए, इसकी ऐतिहासिक जड़ों से लेकर भविष्य के सुधारों तक की समग्र समझ आपको विशिष्ट बनाएगी।

याद रखें, दृढ़ता ही सफलता की कुंजी है।जब आप तैयारी करें तो प्रत्येक विषय को बाधा के रूप में न देखे, बल्कि दुनिया को देखने के एक नए नजरिए के रूप में देखें।”आपका आज का समर्पण एक उज्जवल कल के लिए निवेश है।”तो, संशोधन करते रहें, अपडेट रहें, और इस विषय पर एक भावी प्रशासक की विश्लेषणात्मक सोच के साथ विचार करें। शुभकामनाएं!